登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:飞瞰财金)

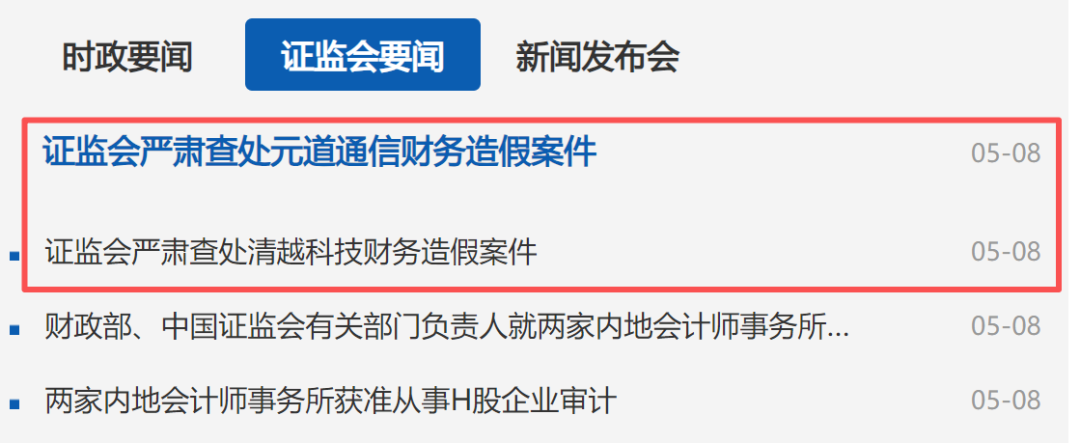

5月8日,中国证监会网站在“证监会要闻”头条和二条位置挂出消息,严肃查处元道通信、清越科技财务造假案。

这两家公司一个来自创业板一个来自科创板,实际上都是2022年才挂牌的相对“次新”公司。从证监会下发的行政处罚事先告知书来看,两家公司均是在IPO申报阶段就存在系统性财务造假,且变本加厉,造假延续到了上市之后。

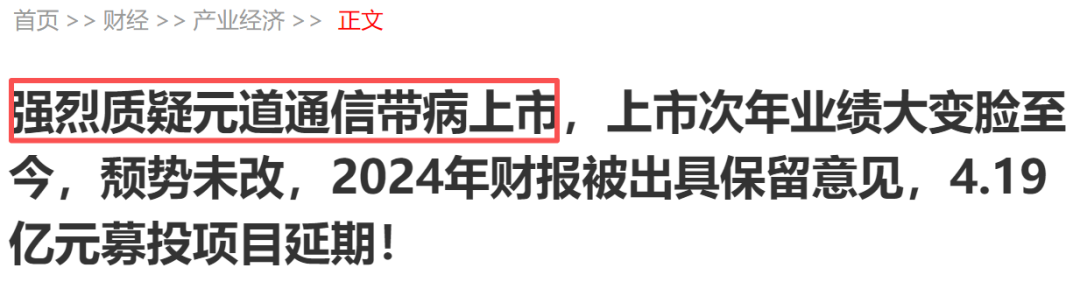

飞瞰财金注意到,两家公司在IPO获得受理之初及此后的多轮问询中,就持续遭到媒体和市场质疑,尤其是元道通信,“带病闯关”的情况非常明显。不过他们还是侥幸获得了通过,拿到了发行批文。

01

重罚!退市!赔偿!

犯罪线索移送公安机关

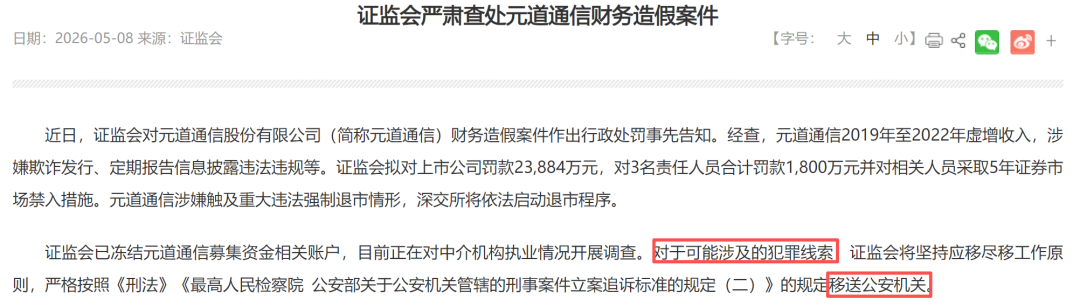

经查,元道通信2019年至2022年虚增收入,涉嫌欺诈发行、定期报告信息披露违法违规等。证监会拟对元道通信罚款2.39亿元,对公司实控人李晋等3名责任人员合计罚款1800万元,并对相关人员采取5年证券市场禁入措施。元道通信涉嫌触及重大违法强制退市情形,深交所将依法启动退市程序。

经查,清越科技2021年、2022年和2023年半年报虚增利润,涉嫌欺诈发行、定期报告信息披露违法违规等。证监会拟对清越科技罚款1.73亿元,对公司实控人高裕弟等4名责任人员合计罚款3300万元,并采取4-8年证券市场禁入措施。清越科技涉嫌触及重大违法强制退市情形,上交所将依法启动退市程序。

证监会已冻结元道通信、清越科技募集资金相关账户,目前正在对中介机构执业情况开展调查。对于可能涉及的犯罪线索,证监会将坚持应移尽移工作原则,严格按照《刑法》《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的规定移送公安机关。

目前,清越科技的相关中介机构广发证券、立信会计师事务所,及清越科技实控人高裕弟已公开声明将对遭受损失的适格投资者先行赔付,将委托投资者保护机构依法做好支持服务工作。

而元道通信的暂未看到先行赔付相关信息,后续受损投资者可以通过诉讼索赔。

02

元道通信包装“华丽”

一开始就难符创业板定位?

自2020年10月IPO申请获得受理起,到2022年6月,元道通信多次披露《招股说明书》申报稿、上会稿及注册稿,所涉报告期最终为2019年至2021年。2022年6月,元道通信披露关于同意公司IPO注册的批复;2022年7月7日,元道通信披露上市公告书,自2022年7月8日起在创业板上市交易,发行募集资金总额为11.69亿元。

经查,2019年至2021年,元道通信通过虚构工作量确认单等方式虚增营业收入6590万元、1.61亿元、2.64亿元,分别占《招股说明书》(申报稿、上会稿、注册稿)披露的2019年度至2021年度营业收入的8.75%、13.12%、16.23%。元道通信在公告的证券发行文件中编造重大虚假内容。

元道通信上市前的造假也延续到了上市之后,2022年其通过虚构工作量确认单等方式虚增营业收入1.66亿元,占2022年年度报告披露营业收入的7.87%。

元道通信所在的通信技术服务行业,基于真实业务量确认收入是基本信披逻辑,当这一关键基础单据被蓄意伪造时,意味着从一线业务环节到财务审阅、从内控体系到外部审计的整条监管链条基本全部被架空。

实际上,在IPO申报及审核阶段,对元道通信的质疑就没有停止过。其自称“全国最大通信代维企业”,但通信建设项目中约81%的工作由外包劳动力完成,外包工人多为农民工。这与公众对公司自身具备核心通信技术服务能力的印象存在显著偏差,公司商业实质与IPO阶段对外呈现的光鲜定位之间存在巨大落差。

在IPO审核阶段,元道通信还曾将扁平化销售体系、集中化管理模式等广泛存在于各行业中的一般管理模式包装为“商业模式创新”。而监管对元道通信的创业板定位提出了两轮实质性问询,明确质疑其“业务本质上是否属于劳动密集性行业”。

IPO申报期及上市后,元道通信在应收账款管理方面也出现严重问题。上市前的2021年末,公司两年以上账龄应收款占比约为7.81%,但到2024年末,这一比例已飙升至38.72%,激增近5倍。长账龄应收款的快速膨胀往往构成财务数据的重大异常信号。

另外,元道通信IPO原定8.43亿元的募投项目中,即使用于区域服务网点的4.19亿元建设资金,截至2025年底投入进度也不足40%,项目两次延期。同时,传统通信网络维护与建设业务收入大幅下滑(从2021年的16.25亿元降至2024年的12.82亿元)。2024年公司经营性现金流净额同比减少超过54%,经营压力持续加剧。

03

清越科技多措并举虚增利润

IPO审核阶段存重大误导性陈述

自2021年12月IPO申请获受理起至2022年9月,清越科技披露《招股说明书》申报稿、上会稿、注册稿;2022年11月,清越科技披露《关于同意清越科技首次公开发行股票注册的批复》;2022年12月,清越科技披露上市公告书,2022年12月28日起在科创板上市交易,发行募集资金总额为8.24亿元。

经查,2021年,清越科技通过故意少计存货跌价准备、虚假销售芯片等方式虚增利润总额1065万元,占《招股说明书》上会稿、注册稿披露的2021年度利润总额的21.72%。清越科技在公告的证券发行文件中编造重大虚假内容。

上市之后,清越科技未按规定披露重大事项,2022年年度报告、2023 年半年度报告信息披露存在虚假记载。

具体看,2022年至2023年上半年,清越科技因故意少计存货跌价准备、少计应收账款减值损失、虚假销售显示模组、未及时对补缴税款进行会计处理等事项,导致2022年度利润总额虚增4540万元、占2022年年度报告披露利润总额的104.58%,导致2023年上半年利润总额虚增4754万元、占2023年半年度报告披露利润总额绝对值的145.10%。2023年,清越科技未及时披露补缴4442万元出口退税款事项,占2022年经审计净利润的79.74%。

也就是说,如果不进行造假,清越科技上市当年的2022年就很可能出现亏损,而2023年上半年不造假几乎铁定亏损。撇除事后查处的财务造假,清越科技在上市阶段的一系列问题同样饱受质疑,最突出的是其对第一大客户汉朔科技的重大依赖风险。

IPO申报期间,清越科技对汉朔科技的销售额从2021年的2.58亿元飙升至2022年上半年的3.11亿元,销售收入占比一度达到65.69%。在IPO第三轮审核问询函回复中,清越科技向监管和投资者明确表示:“预计双方良好合作在未来3至5年间仍将保持稳定性及可持续性”。

问题在于,清越科技在IPO时就已经了解汉朔科技正在自建电子纸模组产线。公司在回复文件中虽然提及了此事,但当时不知是故意还是真的乐观,公司及保荐机构研判后认为汉朔科技自建产线主要基于“研发需要”和“产能补充”,并明确称“不影响发行人与汉朔科技的稳定及可持续性合作”。

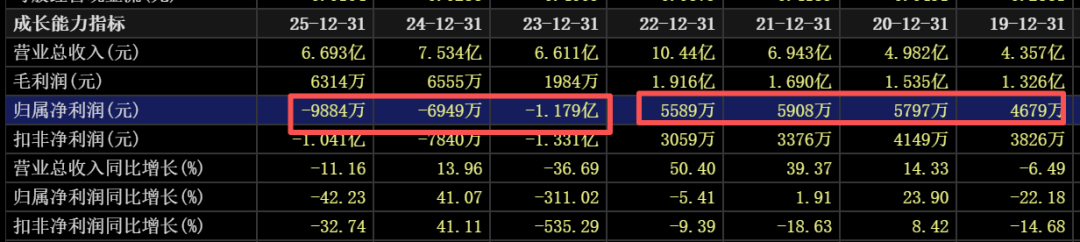

然而,上市后仅一年,这一判断就被现实击得粉碎。汉朔科技的电子纸模组生产线于2022年即已投产,到2023年第二季度,清越科技的电子纸模组出货量开始大幅下降。清越科技2023年全年营业收入同比下降36.69%,其中电子纸模组产品收入同比下降34.47%,毛利率为-7.25%,归母净利润由上年盈利5588.71万元转为亏损1.18亿元。

(清越科技上市前和上市后业绩两张皮)

显然,清越科技在IPO阶段对核心客户自建产线的实质性商业冲击存在明显过于乐观的判断,甚至刻意淡化风险,直接导致其在招股说明书中关于客户稳定性、业务可持续性的核心陈述存在重大误导性,坑惨了投资者。

飞瞰财金穿透商业迷雾,解读公司价值

联系入群加微信:fkcjVIP

爆料或寻求报道加微信:19864098016

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

牛达人配资提示:文章来自网络,不代表本站观点。